AHV-Altersrente

Die Altersrente ist das wichtigste Instrument zur Verhinderung von Altersarmut. Die Rente ersetzt das Einkommen, das nach der Pensionierung wegfällt. Melden Sie sich vor Ihrer Pensionierung frühzeitig für Ihre Altersrente an.

Nach Ihrer Pensionierung haben Sie Anspruch auf eine Altersrente. Mit der AHV-Reform liegt das Referenzalter bei Männern und Frauen bei 65 Jahren.

Die Erhöhung von 64 auf 65 Jahren bei Frauen geschieht schrittweise je nach Jahrgang:

| Jahr | Referenzalter der Frau | Jahrgang |

|---|---|---|

| 2024 | 64 Jahre | 1960 |

| 2025 | 64 Jahre + 3 Monate | 1961 |

| 2026 | 64 Jahre + 6 Monate | 1962 |

| 2027 | 64 Jahre + 9 Monate | 1963 |

| 2028 | 65 Jahre | 1964 |

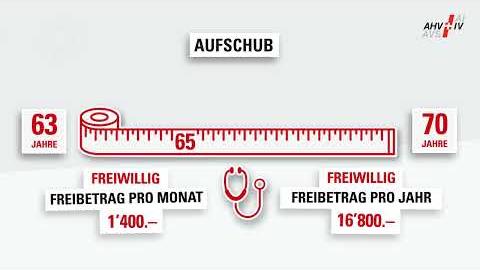

Es gibt die Möglichkeit, die Rente bis zu zwei Jahre früher oder bis zu fünf Jahre später zu beziehen. Für Frauen mit Jahrgängen 1961-1969 gelten besondere Regeln.

Falls Sie Kinder haben, haben Sie zusätzlich Anspruch auf eine Kinderrente. Dieser dauert, bis Ihre Kinder 18 Jahre alt sind. Wenn Ihre Kinder noch in Ausbildung sind, besteht der Anspruch bis zum Abschluss der Ausbildung. Längstens aber, bis Ihr Kind 25 Jahre alt ist. Für Pflegekinder gelten besondere Bestimmungen.

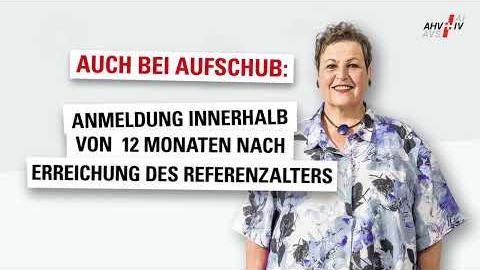

Sie treten bald in den wohlverdienten Ruhestand? Dann melden Sie sich frühzeitig für Ihre Altersrente an. Denn diese bekommen Sie nicht automatisch, wenn Sie pensioniert werden.

Sie möchten sich vorzeitig pensionieren lassen und die Rente schon früher beziehen? Oder wollen Sie noch eine Weile weiterarbeiten und die Rente aufschieben? Dabei gibt es ein paar wichtige Punkte zu beachten.

Wichtig zu wissen: Auch wenn Sie sich vorzeitig pensionieren lassen, bleiben Sie beitragspflichtig bis zum Referenzalter.

Wussten Sie, dass Ihre Altersrente individuell für Sie berechnet wird? Massgebend ist, wie lange Sie Beiträge bezahlt haben und welche Einkommen Sie in Ihrem Arbeitsleben erzielt haben.

Sie sind verheiratet, verwitwet oder geschieden? Dann machen wir vor der Berechnung Ihrer Altersrente ein sogenanntes Splitting der Einkommen.

Sie haben noch ein paar Jahre bis zur Pensionierung, wollen aber jetzt schon wissen, wie hoch Ihre Rente sein wird? Oder arbeiten trotz Rente weiter und wollen wissen, ob Ihr Einkommen Ihre Rente erhöht?